Аҳоли ва тадбиркорлар даромадлари ошиб бориши билан бирга уларнинг жамғармалари ҳам мутаносиб равишда кўпайиб боради. Мазкур жамғармалар, одатда, қўшимча даромад олишга йўналтирилади ёки қимматроқ нархдаги бирор мулк/ активни сотиб олиш учун сақлаб турилади. Юртдошларимиз ўртасида кўп учрайдиган ҳолатлардан бири – бу даромад даражаси маълум нуқтага етгач, янги (ёки фойдаланилган) автомашина сотиб олиш ҳаракатига тушиб қолинади. Хўш, тўпланган озгина миқдордаги маблағ ва доимий равишда келиб турган муайян даромад асосида автомашина харид қилиш учун ислом молиясининг қайси маҳсулотларидан фойдаланиш мумкин?

1. Тақсит савдоси (ёки муддатли тўлов асосидаги савдо)

Ислом молиясида бўлиб тўлаш (халқ орасида “рассрочка” деб ҳам аталади) амалиёти сўнгги вақтларда кўп учраётган савдо турларидан бири ҳисобланади. «Тақсит» сўзи луғатда бўлиб-бўлиб тўлаш маъносида ишлатилиб, шаръий истилоҳда савдо молини нақд қилиб, баҳосини насия қилишга айтилади. Яъни савдо моли келишув амалга ошиши билан харидорга тақдим этилади, тўлов эса келгуси даврда бўлиб-бўлиб тўлаб борилади. Бунда савдо молининг баҳоси нақд тўлашга нисбатан қимматроқ, баробар ёки хатто пастроқ бўлишининг аҳамияти йўқ.

Тақсид савдосига мисол: Аҳмаднинг ортиқча автомашинаси бор ва уни ўртоғи Маҳмудга бўлиб тўлаш шарти билан сотмоқчи. Икки ўртоқ автомашина нархини, айтайлик, 80 млн. сўм ва тўлов муддатини 20 ой деб келишишса, у ҳолда Маҳмуд 20 ой давомида ҳар ой 4 млн. сўмдан Аҳмадга тўловни амалга ошириб боради. Тақсит ҳам савдонинг бир тури бўлгани учун автомашинага бўлган эгалик ҳуқуқи битим имзоланиши билан Аҳмаддан Маҳмудга ўтади.

2. Муробаҳа

Муробаҳа – асбоб-ускуна, техника воситалари, енгил автомашина ва уй-жойларни ҳам сотиб олишда фойдаланса бўладиган молиявий маҳсулот ҳисобланади. Муробаҳа арабча “рибҳ” – “фойда” сўзидан олинган бўлиб, мавжуд мулкка (активга) асосланган савдо шартномасини англатади.

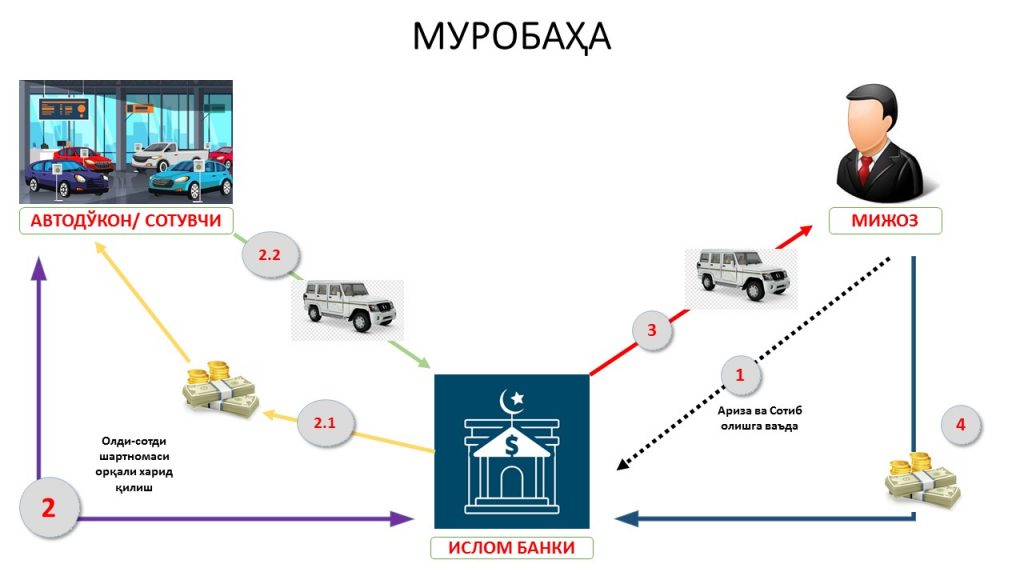

Муробаҳа асосида автомашина олиш қуйидаги кўринишда амалга ошади:

а) автомашина сотиб олмоқчи бўлган томон/мижоз молиялаштириши мумкин бўлган томон/ ислом банкига мурожаат қилади ва муайян русумдаги, муайян жихатларга эга автомашинани харид қилмоқчилигини ва тўловларни қанча вақтда амалга ошира олиш имкониятини изҳор этади. Иккинчи томон молиялаштиришга рози бўлса, томонлар ўртасида муробаҳа битими имзоланади;

б) молиялаштирувчи томон/ ислом банки мижоз танлаган мулкни сотувчидан нақдга сотиб олади (бунда мулкка эгалик ҳуқуқи молиялаштирувчи томонга ўтиши зарур);

в) ислом банки ўша сотиб олинган маҳсулот нархига ўз фойдасини қўшиб, мижозга насияга сотади. Тўловлар келишилган муддат давомида бўлиб-бўлиб ёки муддат охирида бир йўла тўлаш кўринишида амалга оширилиши мумкин. Муробаҳа шартномасида харид нархи ва унга қўйилаётган устама даражаси икки томон учун ҳам аниқ бўлиши лозим.

Халқимиз орасида «выкупга» деб аталадиган автомашина сотиб олиб кейин уни сотиш амалиётини ҳам муробаҳа битими доирасида амалга оширса бўлади. Фақат бунда айрим фиқҳий ҳукмлар мавжуд бўлиб, уни мутахассислар кўриб бериши мақсадга мувофиқ бўлади.

Муробаҳа ҳақида тўлиқроқ маълумот олмоқчи бўлганлар учун телеграм саҳифамиз ва сайтимиздаги қуйидаги мақолаларни ўқишни тавсия қиламиз:

МУРОБАҲА: Кириш

Муробаҳага оид муҳим фатво: харажатлар

Бир неча Муробаҳа мажбуриятларини бирлаштириш (консолидация қилиш)

Муробаҳа доирасида автомашина сотиб олиш

3. Ижара мунтаҳийя бит-тамлик (Эгалик билан якунланувчи ижара)

Эгалик билан якунланадиган ижара молиялашнинг бир тури бўлиб, оддий ижарадан фарқли равишда сўнгги асрларда пайдо бўлган битим ҳисобланади. Холид Ҳофий раҳматуллоҳи алайҳ мазкур ижарага қуйидагича таъриф беради: “ижара мунтаҳия бит-тамлик – икки томон ўртасида тузиладиган шундай битим бўлиб, унда томонларнинг бири иккинчисига муайян молни муайян ҳақ эвазига ижарага беради. Ижарачи мазкур тўловни муайян муддат ичида бўлиб-бўлиб тўлайди. Ва ниҳоят, сўнгги улуш тўлангач, молнинг эгалиги унга ўтади”.

Ижара мунтаҳия бит-тамлик ҳам ижаранинг бир кўриниши бўлгани учун ижарага берилаётган мулкка эгалиқ ҳуқуқи ижара берувчи томонда қолади. Ижарага олувчи томон келишилган ижара тўловларини амалга ошириб бўлгач, якунда мулк алоҳида ҳадя ёки олди-сотди шартномасини имзолаш орқали ижарага берувчи томондан олувчи томонга ўтади. Автомашина мисолида кўрадиган бўлсак, ислом банки мижози харид қилишга қурби етмаётган автомашинани учинчи томондан сотиб олади ва ижарага олиш ҳақида мижоз томонидан берилган ваъдага биноан уни ўша мижозга ижарага беради. Ижара тўловлари ва муддати шундай келишиладики, натижада ислом банки автомашинани сотиб олиш билан боғлиқ харажатларини қоплайди ва молиялаштириш муддатига мувофиқ фойда ҳам олади, мижоз эса ойлик тўловлар қилиш орқали якунда автомашина эгасига айланади.

Ижара бўйича батафсил ушбу саҳифалардан ўқишингиз мумкин:

Ижара битими: кириш

Ижара (лизинг)нинг асосий қоидалари

Ижара битими молиялаштириш усули сифатида

4. Камайиб борувчи мушорака (мушорака мутанақиса)

Камайиб борувчи мушорака шерикчилик битимининг бир тури бўлиб, унинг моҳиятига кўра икки шерик биргаликда бирор активни хариб қилади ёки бирон бир ширкатга асос солади. Шундан сўнг улардан бири иккинчисининг улушини босқичма-босқич сотиб олади ва охирида мулкка тўлиқ эгаликни қўлга киритади. Автомашинани камайиб борувчи мушорака усулида молиялаштириш қуйидагича амалга оширилади:

Автомашина харид қилмоқчи бўлган шахс/мижоз ва иккинчи – молиялаштирувчи томон/ ислом банки биргаликда мижоз танлаган автомашинани харид қилади. Бунда мазкур уловга эгалик ҳуқуқи томонлар киритган маблағга мутаносиб бўлади. Дейлик, автомашина баҳоси 100 млн. сўм бўлса, 20 млн. сўмини мижоз, 80 млн. сўмини ислом банки тўласа, у ҳолда эгалик ҳуқуқи 20/80 бўлади. Мижоз 40 ой давомида банкнинг улушини сотиб оладиган бўлса, ҳар ойда банкка 2 млн. сўмдан тўловни амалга ошириб боради. Шу ўринда савол вужудга келиши мумкин: молиялаштиручи томон ўзи тиккан пулнинг фақат танини қайтариб оладиган бўлса, у ҳолда фойда қаердан келади? Бу саволга жавоб қуйидагича: шерикчиликка олинган мулкни мижознинг ўзи ижарага олади ва ижара ҳақи икки томон ўртасида капиталдаги улушига мутаносиб равишда тақсимланади. Масалан, ойлик ижара ҳақи 1 млн. сўм деб белгиланса, биринчи ой мижоз банкка 800 минг сўм, иккинчи ой 780 (1,000,000*(80-2)%) минг сўм ва ҳоказо 39-ойда 20 минг сўм (1,000,000*(80-2*39)%) ижара ҳақи тўлайди. Мазкур ижара тўловлари орқали банк мижозни молиялаштиргани учун фойдага эга бўлади. 40-ойда эса автомашинага эгалик ҳуқуқи тўлиқ мижозга ўтади. Бу давр мобайнида банкнинг ижарадан оладиган даромади 16,400,000 сўмга (800,000+780,000+…+20,000) тенг бўлади. Албатта, ижара ҳақини ошириш ёки камайтириш орқали тўлов миқдори кўпайиши ёки камайиши мумкин.

Мушоракага доир маълумотлар мазкур саҳифаларда берилган:

Камайиб борувчи мушорака битими асосида уй-жой сотиб олишни молиялаштириш

Камайиб борувчи мушорака

Мушорака (шерикчилик) асосида молиялаштиришда кафолат масаласи

ХУЛОСА

Ислом молиясида автомашина сотиб олишни молиялаштиришнинг 4 хил турини юқорида қисқача баён этишга ҳаракат қилдик. Ушбу санаб ўтилган маҳсулотлардан 3 таси савдога, биттаси эса шерикчиликка асосланган бўлиб, Аллоҳ таолонинг “Аллоҳ тижоратни ҳалол, рибони ҳаром қилган” (“Бақара” сураси, 275-оят) оятига мувофиқ анъанавий усулда молиялаштиришга муқобил ечим сифатида тақдим этилади. Мазкур молиявий маҳсулотларни ҳам мамлакатимизда қисқа вақт ичида жорий этилишига умид боғлаб қоламиз.