Молиявий назарияларнинг нотўғри жиҳатларидан бири пулга маҳсулот каби муносабатда бўлишдир. Шундан келиб чиқиб, савдогар ўз маҳсулотини уни ўз баҳосидан юқорироқ нархга сотиши ёки ўз мулкини ижарага бериши мумкин бўлганидек у ҳам ўз пулларини уларнинг ҳақиқий қийматига қараганда юқорироқ нархда сотиши мумкин деб таъкидлашади.

Бироқ ислом пулга бундай қарашни ёқламайди. Пул ва маҳсулот турли хусусиятларга эга, шунинг учун ҳам уларга турлича муносабатда бўлишади.

Пул ва маҳсулотнинг ўртасидаги асосий фарқлар қуйидагилардир:

(а) Пулнинг ўзи бирор қийматга эга эмас. Ундан бевосита инсон эҳтиёжларини қондириш учун фойдаланиб бўлмайди. Уни айрим маҳсулот ёки хизмат турларини сотиб олиш учун қўллаш мумкин холос. Маҳсулотдан эса бевосита фойдаланиш мумкин.

(б) маҳсулот турли сифатга эга бўлиши мумкин, ва шундан келиб чиққан ҳолда маҳсулот олди-сотди шартномалари муайян маҳсулот устида амалга оширилади, пул эса қиймат ўлчови ва алмашув воситаси бўлиб, бундан бошқа сифатга эга эмас.

Айнан шу фарқлар туфайли ислом ҳуқуқи пулга, маҳсулотдан фарқли ўлароқ ўзгача муносабатда бўлган, бу айниқса қуйидаги икки мисолда яққол кўзга ташланади:

Биринчидан, (бир хил қийматга эга бўлган) пул бошқа маҳсулотлар каби савдо моли саналмайди. Ундан фойдаланиш унинг асосий вазифаси билан чекланган, яъни у айирбошлаш (алмашув) воситаси ва қиймат ўлчови холос.

Иккинчидан, агар пулни пулга алмаштириш (масалан майдалаш) ёки уни қарзга олиш керак бўлса, тўлов икки тарафдан бир хил бўлиши керак, яъни бу амалиёт натижасида бир тараф иккинчи тарафга нисбатан кўпроқ пулга эга бўлиб қолиши мумкин эмас.

Ислом тарихидаги машҳур файласуф ва ҳуқуқшунос Имом ал-Ғаззолий (ҳижрий 505 йил) ҳали ғарбда пул бўйича назариялар ишлаб чиқилмаган пайтларда пулнинг моҳияти ҳақида фикр юритган ва пулга савдо маҳсулотига бўлгандек муносабатда бўлмаслик керак, чунки пул маҳсулот эмас, балки алмашинув воситасидир деган хулосага келган.

Юқорида қайд этилган фикр, қоғоз пулларнинг беқарорлигини бир хил сабаблар изоҳлайдиган мумтоз ва замонавий иқтисодчилар томонидан қўллаб-қувватланади. Келинг, мутахассисларнинг айрим фикрлари ва тадқиқот натижалари билан танишамиз.

Kaminsky ва Reinhart (1999й.) 5 та ривожланган ва 15 та ривожланаётган, жами 20 та мамлакатни қамраб олган кенг кўламли иқтисодий-молиявий инқирозлар сабабларини ўрганганлар. Улар юз берган аксарият молиявий инқирозлардан олдин молиявий эркинлаштириш ва йирик миқдордаги кредитлар бериш сиёсати амалга оширилганлигини аниқлашган. Муаллифларнинг фикрига кўра, тизимдаги ликвидлик ҳаддан зиёд бўлган (асосан уй-жой сотиб олиш учун кўп миқдорда кредитлар берилиши оқибатида иқтисодиётда пул кўпайиб кетган, яъни молиявий амалиётлар кўлами билан активларнинг ҳақиқий қиймати ўртасида жуда катта тафовутга йўл қўйилган ва бу охир-оқибат инқирозга олиб борган).

Бу таҳлилни 2007-2008 йилларда юз берган жаҳон молия инқирозига нисбатан қўллашимиз мумкин. Бу инқироз ҳам Америка молия тизимидаги фоиз даражасининг пастлиги ва ҳаддан зиёд ликвидлик туфайли юзага келган. Бу эса субстандарт (яъни кредит рейтинги паст бўлган мижозларга бериладиган юқори фоизли кредитлар) ипотека кредитларининг кўпайишига туртки берди, ваҳоланки бу турдаги кредитлар дефолтга (яъни кредит бўйича тўловларни ўз вақтида амалга оширолмаслик холати) мойил бўлгани учун бошқа ҳолатларда берилмаган бўларди (Kaminsky ва Reinhart (1999й.), “Қўшалоқ инқирозлар: банк иши ва тўловлардаги муаммоларининг сабаблари”, Америка иқтисодий шарҳи).

Қизиқарли жиҳати шундаки, айрим машҳур иқтисодчилар яқинлашаётган молиявий инқироз ва кўчмас мулк бозоридаги «пуфак» ҳақида 2008 йилдаги инқироздан аввал таҳмин қилишган.

Ann Pettifor, Макроиқтисодиёт Стратегик Тадқиқотлар маркази директори (Director of Policy Research in Macroeconomics (PRIME)

Pettifor’нинг 2006 йилда “Кутилаётган илк жаҳон қарздорлик инқирози” асари жаҳон молия инқирозидан кейин энг ҳаридоргир (бестселлер) китобга айланди. Ўша вақтда таниқли бўлмаган британиялик иқтисодчи хусусий қарз даражаси барқарор эмаслиги, қарз инқирозидан “миллионлаб оддий қарздорлар давомли зарар кўриши ва айниқса инқироз сабабини яхши тушунмайдиганлар иқтисодий, ижтимоий ва шахсий нуқтаи-назардан кўпроқ жабр кўришини”ни қайд этган.

Ушбу китобида Pettifor барқарор бўлмаган юқори даражадаги қарздорлик ва иқтисодиётни қўллаб-қувватлаш кўринишидаги истеъмолчиликка асосланган сиёсатни маъқуллаганликлари учун АҚШ Федерал заҳирасини, сиёсатчи ва иқтисодчиларни айблаган.

Steve Keen, иқтисодиёт, тарих ва сиёсат мактаби раҳбари, Кингстон университети.

Австралиялик бўлган Steve Keen, кутилаётган молиявий инқироз ҳақида фикр билдирган илк иқтисодичилардан биридир. Кейинчалик узоқни кўра билгани учун Иқтисодиёт бўйича Revere Award for Economics мукофотини қўлга киритган.

2005 йилнинг декабр ойида ҳали бозорлар тетик ва гавжум кўринган бир вақтда, Keen “жаҳон қарз пуфаги”ни муҳокама қилиш платформаси сифатида debtdeflation.com сайтини яратди. Кейинроқ, Keen Ғарбий Сидней университетида дарс берди ва баъзи танқидий фикрлари билан, жумладан, у Австралияда ва АҚШда хусусий қарзнинг ортиши ҳам барқарор эмаслиги, бу эса активлар нархининг тушишига олиб келиши каби салбий фикрлари билан эътиборни ўзига жалб қилди.

2006 йил ноябрь ойида у қарздорлик даражаси ошиб кетаётганлиги ҳақида огоҳлантирувчи DebtWatch ҳисоботларини эълон қила бошлади. Унинг илк маърузаси “Бартараф этиб бўлмайдиган инқироз” деб номланган. 2008 йилда жаҳон иқтисодиёти кескин пасайган бир вақтда унинг ана шу каби маълумот-ҳисоботлари машҳурликка эришди.

Қарз иштиёқи: Keen иқтисодиётнинг қарзга тобелиги, кўчмас мулк ва қимматбаҳо қоғозлар каби спекулятив активларга ҳаддан зиёд сармоя киритилишига қарши чиқади. BRW журналига берган изоҳида қуйидаги фикрларни баён этган: “Пуфаклар ана шу кўринишда ўсади ва ёрилади, қарзга эътибор бермаслик – замонавий иқтисодиётнинг энг буюк хатоларидан бири”.

Peter Schiff, Euro Pacific Capital бош директори ва бош стратеги.

2006 йилдаги Fox News дебатларида ҳамкасблари Peter Schiff нинг фикрлари сабаб уни мазаҳ қилишган. 2006 йилнинг август ойида биржа маклери ва муаллиф қуйидаги фикрларни баён этган: “АҚШ “Титаник”ка ўхшайди, мен қутқариш қайиғида туриб одамларни кемани тарк қилишга кўндирмоқчи бўляпман… Мен АҚШ учун ҳақиқий молия инқирозини кўряпман”. Бундан кейинги дебатларда Peter Schiff 2007 йилда кўчмас мулк нархининг тушиши ва яқинлашаётган “кредит инқирози”ни башорат қилган (манба).

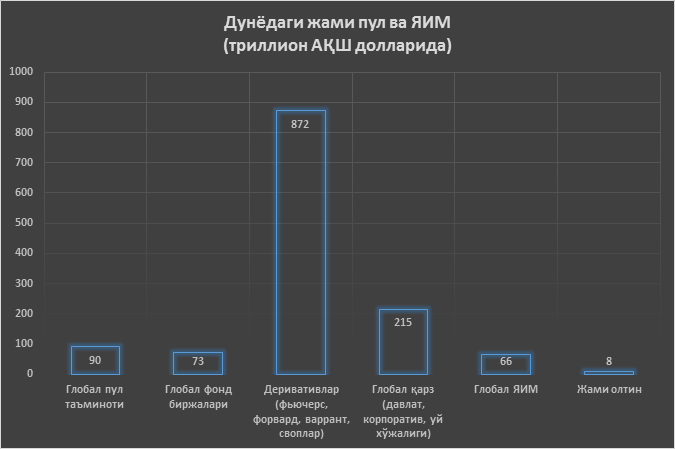

Қуйида келтирилган график бугунги кунда ҳақиқий активларга асосланган (Ялпи ички маҳсулот, ЯИМ) иқтисодиёт, ҳамда молия тизими кўламлари ўртасидаги мутаносиблик қанчалик бузилганлигини кўрасатади.

Глобал қарзнинг ўзи ЯИМ ҳажмидан уч марта ортиқ (ҳатто ЯИМ молия тармоғининг катта улушини ўз ичига олган бўлса ҳам). Бундан ташқари, ушбу қарзларнинг катта қисми қўшимча қийматга эга активларни яратиш учун эмас, балки мавжуд активларни молиялаштиришга сарфланмоқда (яъни спекулятив амалиётлар олиб бориш учун).

Деривативлар ҳажми бир квадриллионга яқинлашди (тахминан 872 триллион АҚШ доллари), яъни жаҳон ЯИМ кўрсаткичидан ўн уч марта кўп. Тасаввур қилишингиз учун, квадриллион шу қадар катта сонки, амалда деярли қўлланилмайди.

Унинг кўриниши мана бундай:

1,000 – бир минг

1,000,000 – бир миллион

1,000,000,000 – бир миллиард

1,000,000,000,000 – бир триллион

1,000,000,000,000,000 – бир квадриллион.

Деривативлар ҳажми ҳақида тасаввурга эга бўлгач, Уоррен Баффет (энг бой инвестор-миллиардерлардан бири)нинг деривативлар ҳақидаги фикрига бир назар солинг.

«Дериватив-жинлар эндиликда шамчироқдан ташқарида ва бирор-бир ҳодиса уларнинг қанчалик заҳарли эканини ойдинлаштирмагунича мазкур молия маҳсулотининг сони ва турлари кўпайиб бораверади. Марказий банклар ва ҳукуматлар бу турдаги битимлар туфайли юзага келадиган хатарларни нафақат самарали бошқариш, балки ҳатто назорат қилиш усулларини ҳам ҳалигача билишмайди. Фикримча, деривативлар ҳозирча яширин, аммо истиқболда оммавий қирғин келтириши мумкин бўлган хавфли молиявий қуролдир».

Уоррен Баффет

Мана энди қўшилган қиймат яратувчи реал (ҳақиқий) иқтисодиёт, ҳамда ва ҳақиқий активлар яратишга доим ҳам ҳисса қўшмайдиган молия бозорлари ўртасидаги тафовутни кўришимиз мумкин. Шундай қилиб, қарз бериш орқали пул билан таъминлаш, одатда ишлаб чиқарилаётган маҳсулот ва хизматлар кўламига мос келмайди. Чунки қарз сунъий пуллар яратади, улар туфайли пул ҳажми ортади, баъзида эса худди шу миқдордаги активларни хосил қилмаган ҳолда кўпаяди. Пул билан таъминлаш ва ҳақиқий активларни яратиш ўртасидаги тафовут пул қадрсизланишига олиб боради, бу жараённи кучайтиради ва охир-оқибат кўплаб фожиали оқибатларга сабаб бўлади.

Ислом молиясининг муҳим хусусиятларидан бири эса унинг активлар ҳисобига молиялаштирилишидир, яъни ҳар бир ажратилган молиявий маблағ ҳақиқий актив яратиши лозим. Бу эса ўз навбатида молиявий ва иқтисодий ўсиш ҳамда барқарорликни таъминлайди.

Кўриб турганимиздек, пулни савдо маҳсулоти сифатида кўриш фожиали оқибатларга олиб боради.