Ислом молиясида бир томоннинг сармояси, иккинчи томоннинг эса тадбиркорлик қобилияти, тажрибаси ҳисобига фойда олишга қаратилган битим Музораба деб номланиши кўпчилигимизга маълум. Хабарингиз бор шу йилнинг иккинчи ярмида мамлакатимизда ҳам “ислом дарчалари” иш бошлашлари кутилмоқда. Бугун ислом банклари нуқтайи назаридан Музораба битими қандай кўринишларда бўлиши ҳақида сўз юритамиз.

Ислом банкларида Музораба битими 3 та асосий қисмга ажратилиши мумкин:

1. Сармояни тасарруф этишда Музорибнинг эркинлигига кўра

а) Мутлақ Музораба (Мудараба Мутлақ).

Ушбу турдаги битимда музориб сармоя (раъсул мол)ни ўзи хоҳлаган соҳага ҳамда сармоя эгаси (роббул мол)нинг ҳеч қандай аралашувисиз эркин ҳолда инвестиция қилиши мумкин бўлади. Бу турдаги битимлар ислом банкларининг маблағларни жалб этиш йўналишида олиб борадиган фаолиятининг устун шакли ҳисобланади. Чунки банк ўз омонатчилари (яъни ислом банкига сармоясини кўпайтириш мақсадида қўйган шахслар) пулларини шариатга мувофиқ соҳаларда ишлатиши учун тўлиқ эркин бўлишга ҳаракат қилади.

б) Чекланган музораба (Мудараба Мутақаййида).

Бу турдаги шартномаларда роббул мол (сармоя эгаси) музорибга муайян шартлар ва чекловларни белгилаб беради. Ушбу талаблар сармоя киритиладиган соҳага, маблағларни бошқариш усулига, сармоя муддатига, шунингдек сармоя киритиладиган жой ва ундан манфаат оладиган инсонларга нисбатан ҳам қўйилиши ҳам мумкин. Бу каби шартлар Музораба шартномасини тузишдан олдин ёки ҳеч бўлмаганда лойиҳага сармоя киритишдан олдин томонлар ўртасида аниқ келишиб олиниши лозим. Ислом банкларида бундай музораба битими белгиланган инвестиция ҳисоблари (Specifiyed Investment Accounts ёки Restricted Accounts) деб номланади.

2. Музораба шартномаси қандай якунланишига кўра

а) Эгалик билан якунланувчи музораба (Мудараба мунтаҳия бит-тамлик).

Музораба шартномасининг бу турида сармоя эгаси лойидаги ўз улушини музорибга босқичма-босқич ёки бир марталик тўлов эвазига сотади. Бу худди эгалик билан якунланувчи мушорака битимига ўхшаб кетади.

б) Эгалик билан якунланмайдиган музораба.

Бу одатий битим бўлиб, инвестиция муддати якунига етгач ҳамда олинган фойда томонлар ўртасида келишилган нисбатда тақсимлангач, сармоя ўз эгасига, яъни роббул молга қайтарилиши назарда тутилади.

3. Иштирокчилар сонига кўра

а) Икки томонлама ёки оддий музораба.

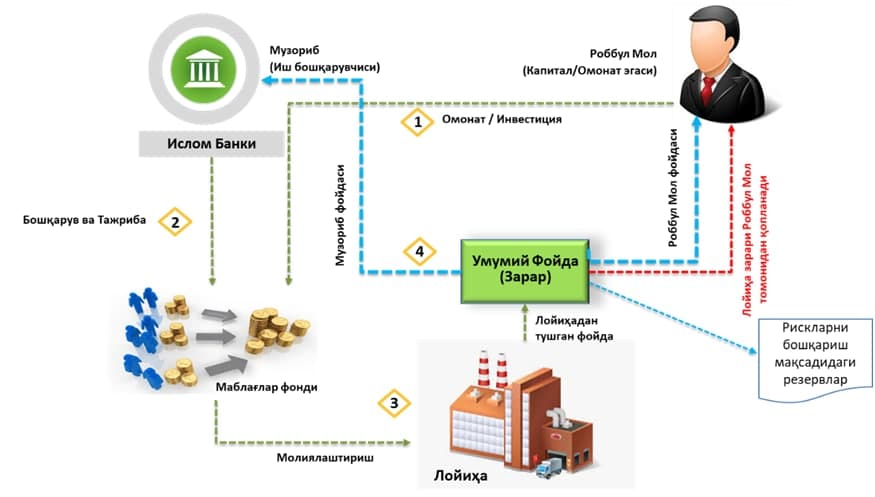

Мазкур шартномада бир киши сармоя киритади, иккинчи киши эса ишни юритади/ лойиҳани бошқаради, яъни битим фақат иккита томон ўртасида имзоланади. Ислом банки ва Ислом дарчалари ҳам жисмоний ва юридик шахслардан ҳамда турли сармоядорлардан (жумладан хорижий) молиявий маблағлар жалб қилишда музоробадан фойдаланади. фаолият юритади. Бу маблағлар анъанавий банкчиликда бўлгани каби талаб қилиб олингунча ёки муддатли омонат (депозит) шаклида жалб қилиниши мумкин. Қуйидаги чизмада айнан муддатли омонатларнинг ишлаш механизми ислом банкчилигида, жумладан ислом дарчаларида қандай ташкил қилинишини кўришимиз мумкин:

Ислом банклари муддатли жалб қилинган маблағларни, асосан, юқоридаги расмда тасвирланган механизм асосида молиялаштиришга йўналтиради ва лойиҳадан олинган фойдани муддатли депозит эгалари ёки сармоядорлар ўртасида уларнинг улушига мос равишда мутаносиб тақсимлайди. Бу механизм мураккаб банк дастурий таъминоти ёрдамида амалга оширилиб, ушбу дастурий таъминот депозит эгаларининг маблағларини тўғри, оқилона, ислом молияси тамойиллари асосида фаолият юритувчи лойиҳага ишлатилиши ва олинган даромадларни аниқлик билан омонат эгалари ёки сармоядорлар ўртасида уларнинг улушига мос равишда тақсимланишини таъминлайди.

Лекин ислом банкларида бу турдаги музораба битимидан фойдаланиш бироз қийинчилик туғдиради. Чунки аксар ҳолларда битта сармоядорнинг маблағи йирик лойиҳани тўлиғича молиялаштиришга етмайди ва шу сабабли ислом банки сармоядорнинг маблағига ўз маблағларини ёки бошқа сармоядорларнинг маблағларини ҳам қўшган ҳолда лойиҳани молиялаштиришга йўналтиради.

б) Коллектив/жамоавий ёки қўшма музораба битими.

Мазкур битим ислом банкларида жуда кенг тарқалган битимлардан бири ҳисобланади. Бунда ислом банки (музориб сифатида) жамғарма эгаларига уларнинг сармояларини инвестиция қилиб беришни таклиф қилади, сўнг эса ислом банки (сармоя эгаси сифатида ёки жамғарма эгаларининг вакили сифатида) бошқа тадбиркорларга инвестиция киритмоқчи эканлигини билдиради. Олинган фойда уччала томон ўртасида келишилган нисбатда тақсим қилинади. Йўқотиш ва зарарлар эса маблағ эгаларининг зиммасида бўлади. Ислом банкларига бу тарзда қўйилган маблағлар муддатли инвестициялар ва жамғарма депозитлари ҳисобланади.

Демак, жамоавий музораба битимида 3 та томон иштирок этар экан: сармоя эгаси, ислом банки ва музориб (бу ҳолатда ислом банки аввал музориб вазифасини, кейин эса сармоя эгаси вазифасини бажаради, бундай ҳолат чизмаси пастроқда берилган); оддий музорабада эса иккита томон: сармоя эгаси ва музориб мавжуд бўлар экан.

Жамоавий музораба ислом банкларида қуйидаги кетма-кетликда амалга оширилади:

-Сармоя эгалари ўзларининг жамғармаларини тегишли соҳаларга инвестиция қилиш учун (бир-биридан алоҳида тарзда) Ислом банкига топширадилар;

– Ислом банки молиялаштиришга номзод бўлган лойиҳаларга инвестиция қилиш имкониятларини ўрганиб чиқади;

– Ислом банки сармоя эгаларидан олинган маблағларни бир жойда жамлайди ва уларни турли лойиҳаларга инвестиция сифатида йўналтиради (бунда ислом банки сармоя эгаси вазифасини бажаради). Ислом банки ва сармоядор ўртасида икки томонлама музораба битими имзоланади.

Фойда йил якунида корхонанинг умумий баҳосини ҳисоблаб чиқариш орқали ёки ялпи тушумдан чегириладиган харажатларни айириб ташлаш йўли билан аниқланади.

– Фойда 3 томон, яъни сармоя эгаси, ислом банки ва музориб (тадбиркор) ўртасида тақсим қилинади.